أكد تقرير صادر عن بنك إسرائيل اليوم، الأربعاء، على أن معدّل قروض الرهن العقاري، التي تم توفيرها لغرض شراء عقار في البلدات العربية، منخفض قياسا بحجم المجتمع العربي من مجمل السكان وحجمهم في سوق الإسكان.

وبحسب التقرير، فإن الفجوة في سعر الفائدة على قروض الرهن العقاري بين البلدات العربية واليهودية والمختلطة آخذة في التراجع، في السنوات الأخيرة. وتبين أن سعر الفائدة المرجح وسعر الفائدة في كل واحد من المسارات أعلى بنحو 0.8% في القروض المقدّمة للمقترضين الذين اشتروا عقارات في البلدات العربية مقارنةً مع أولئك الذين اشتروا عقارات في البلدات اليهودية والمختلطة.

وأشار التقرير إلى أن هذا الفارق يعكس، من بين أمور أخرى، المخاطر المرتفعة الكامنة في هذه القروض. ومعدّل نسبة الإرجاع من الدخل للمقترضين الذين اشتروا عقارات في البلدات العربية، أعلى قليلا مقارنةً بالبلدات اليهوديّة، وبلغت الفجوة نحو 1.2% بالمعدّل في السنوات 2017-2021. ويعود ذلك إلى الدخل المنخفض للمقترضين الذين يشترون عقارات في البلدات العربيّة مقارنةً بمقترضي قروض الرهن العقاري الآخرين.

ووفقا لتحليل أجراه بنك إسرائيل، فإن متوسط فترة السداد للقروض في البلدات العربية طويلة مقارنةً بالبلدات اليهودية والمختلطة. ويرجع ذلك، من بين أمور أخرى، إلى الرغبة في خفض مبلغ السداد الشهري بسبب نسب الإرجاع العالية من الدخل.

ويتبين أن هناك فجوات في تركيبة القرض بين المقترضين الذين يشترون عقارات في البلدات العربيّة والمقترضين الذين يشترون عقارات في البلدات اليهوديّة والمختلطة. وحجم المسارات المرتبط بالمؤشر بفائدة ثابتة وغير المرتبط بالمؤشر بفائدة متغيّرة ليست فائدة أساسية، هو أعلى في القروض التي حصل عليها مقترضون اشتروا عقارات في البلدات العربية مقارنةً بباقي المقترضين. كما أنّ الإعفاء من تقييد الفائدة الأساسيّة كان له تأثيرًا أقل على تركيبة القرض للمقترضين الذين اشتروا عقارات في البلدات العربية مقارنةً بتأثير هذه الخطوة على عامّة جمهور المقترضين.

وبحسب التقرير، فإن المميزات الخاصّة بالمجتمع العربي تنشئ قيودا عديدة تؤثّر على قدرة المقترضين على أخذ قروض الرهن العقاري، وأن الطاقم الوزاري لتعزيز الاحتواء المالي في الجهاز الاقتصادي فحص العوائق المركزيّة التي تصعّب على البنوك توفير قروض الرهن العقاري للمقترضين في البلدات العربية، كما قام بصياغة توصيات سياسيّة بهدف إزالة هذه العوائق، كما يواصل طاقم وزاري خاضع للمحاسب العام في وزارة المالية، في هذه الأثناء، فحص الموضوع.

وأضاف التقرير أنه يمكن تقسيم هذه العوائق الرئيسية إلى عوائق تتعلق بالأفراد وعوائق تتعلق بقضايا تسجيل الأراضي في البلدات العربيّة. "وتنبع العوائق على مستوى الفرد أولا من الوضع الاقتصادي والاجتماعي للمجتمع العربي. ويؤثّر مستوى الدخل المنخفض نسبيًّا، ورأس المال الذاتي المنخفض نسبيًّا، والاعتماد على معيل واحد، وتلقي الأجر نقدًا والعمل في فروع تمتاز بأجور منخفضة نسبيًّا، بشكل مباشر على قدرة الأسرة على سداد الدفعات المرتفعة لقرض الرهن العقاري، وبالتالي تصعّب هذه العوامل أخذ القرض".

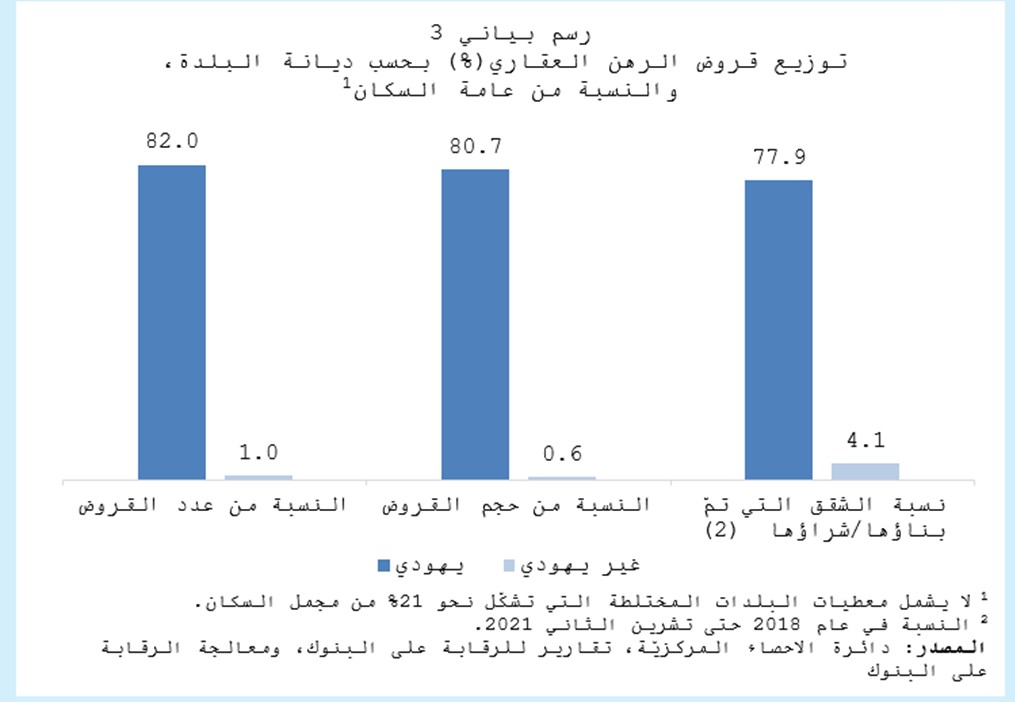

ويتضح من البيانات لدى الرقابة على البنوك أنّ نسبة قروض الرهن العقاري التي تمّ تقديمها لغرض شراء عقار في البلدات العربيّة نحو 1% من مجمل القروض، هي منخفضة نسبةً لحجمهم في سوق الإسكان، وتصل إلى نحو 4.1% بين السنوات 2018 حتى تشرين الثاني 2021.

وفي هذه الفترة، تمّ تقديم نحو 800 قرض بالمعدّل سنويًّا في البلدات العربيّة، مقابل 67 ألف قرض بالمعدل سنويًّا في البلدات اليهوديّة، و14 الف قرض بالمعدّل سنويًّا في البلدات المختلطة. وقد بلغ حجم الائتمان الذي قُدّم للمقترضين الذين اشتروا عقارًا في البلدات العربيّة نحو 0.6% من مجمل الائتمان الاسكاني ووصل بالمعدّل إلى نحو 414 مليون شيكل سنويًّا، مقارنةً بـ53 مليار شيكل سنويًّا في البلدات اليهوديّة و12 مليار شيكل سنويًّا في البلدات المختلطة.

التعليقات