في ما يلي ترجمة خاصّة بـ"عرب ٤٨"، بتصرف لمقال مراسل الاقتصاد في مجلة "ذي ويك"، جيف سبروس.

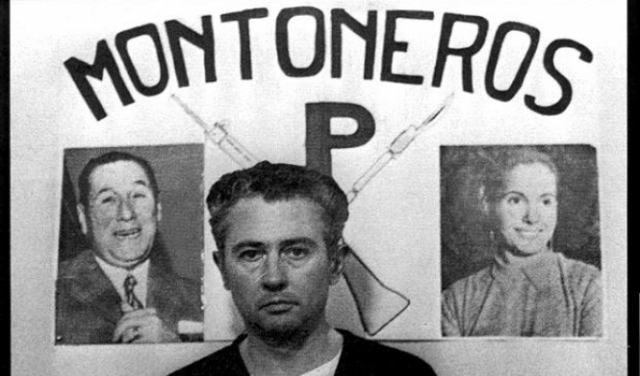

تزايدت عمليات الخطف التي قامت بها منظمات إجرامية أو أخرى "إرهابية" على مر التاريخ، وتضاءلت، مرّات عدّة حول العالم، ومعها مبالغ الفدية المدفوعة، لكن حتى يومنا هذا، بلغت قيمة الفدية الأكبر التي دُفعت في العالم، نحو 275 مليون دولار بمعايير العملة اليوم، والتي دفعتها شركة تصدير الحبوب الأرجنتينية "بانج آند بورن" لقاء إطلاق سراح أحد مدرائها التنفيذيين، جورج بورن، عام 1975، بعد أن اختُطف على أيدي جماعة مسلحة أرجنتينية يسارية.

ولم تكن قيمة المبلغ وحدها ما جعل عملية دفع الفدية جديرة بالملاحظة، بل هي مهمة لأسباب أخرى أيضًا. أولًا، اختار بورن (المختطف) كأي رجل أعمال جيد، أن يشارك بالمفاوضات بنفسه. كما أن المساومة دفعت الخاطفين إلى تخفيض جزء هائل من مطلبهم الأولي. وأدت هذه الحادثة أيضا إلى موجة هائلة من "تضخم الفِدى" في الأرجنتين.

ففي السنوات التي تلت هذه الواقعة، وبعد أن بدأ المقاتلون باحتجاز الرهائن، كانت الموافقة السريعة على طلب الفدية تؤدي إلى تشجيع الخاطفين على تضخيم مطالبهم في المرات المُقبلة إلى مبالغ كبيرة جدا، مما فجّر أزمة تجلت في المزيد من عمليات الاختطاف وتزايد المطالب باستمرار.

وساهم دفع بورن لهذا المبلغ الهائل لخاطفيه، بانطلاق التجسد الحداثي لإحدى أغرب فروع سوق التأمين الدولية، وهو تأمين الخطف والفدية، ولنُدرجه تحت مسمى "الخطف والفدية"، وبدلًا من اعتبار مناورة بورن التفاوضيّة مع خاطفيه، مخاطرة فظيعة اتُخذت في بيئة عدائية، تحولت "مغامرته" إلى معيار راسخ في هذا القطاع. ويتلخّص في هدفين أساسيين، رغم عدم نجاحهما الدائم، وهما إعادة المخطوف إلى منزله بينما لا يزال حيًّا، واحتواء هذا النوع من التصاعد في مطالب المختطفين الذي أرعب الأرجنتين خلال سبعينيات القرن الماضي.

وقد يبدو إنشاء سوق خاصة بالتأمين المقترن بعمليات الاختطاف والتعامل معها، في انطباع أولي، فكرة كارثيّة، فالاختطاف هو بالفعل عملية محفوفة بالمخاطر، فهو مزيج من الخوف والجشع والعنف والإكراه الذي يحدث خارج إطار القانون. وغالبًا ما يحظى وكلاء التأمين بشكل عام، بسمعة سيئة بكونهم عديمي المشاعر ومفترسين. ولا يمكن لوم الشخص العادي لاعتقاده بأن قطاع التأمين بالمجمل يجمع بين هاتين الممارستين.

ومع ذلك، فإن السوق الخاصّة لتأمين المختطفين وتقديم المشورة للمفاوضين ليست موجودة لمجرد الوجود، بل هي في غاية الناجعة على جميع المقاييس. فإذا ما شارك وكلاء تأمين ومفاوضون مختصون في قضية اختطاف معينة، فإن نسبة عودة الضحية إلى منزلها آمنة، تبلغ 97.5 بالمئة.

وتتكون سوق "الخطف والفدية" من 20 شركة أو أكثر، وتعمل جميعها تحت كنف "لويدز لندن"، وهي عبارة عن سوق دولية مقرها بريطانيا، تجمع جميع وكلاء التأمين وزبائنهم والسماسرة وضامني السندات.

وتتنافس شركات "الخطف والفدية" في ما بينها للحصول على قدر أكبر من الأعمال التجارية، وتوفّر لعملائها مبالغ التأمين لدعم دفعات الفدية المحتملة بالإضافة إلى توظيف مستشارين يساعدون في توجيه المفاوضات الفعلية مع الخاطفين وبناء استراتجيتها.

ومع العلم أن بعض العائلات الثرية تشتري تأمين "الخطف والفدية" من حين إلى آخر، إلّا أن السواد الأعظم من زبائن هذا القطاع، هي شركات تؤمّن موظفيها الذين يعملون في مناطق مصنفة على أنها خطرة. وتنفق ثلاثة أرباع شركات "فورتشن" الـ500، على سياساتها الخاصة تجاه احتمال اختطاف موظفين، مبلغًا إجماليًّا يتراوح بين 250 مليون إلى 300 مليون دولار سنويًّا.

وتواجه شركات "الخطف والفدية" مشاكل جوهرية يجب أن تتخطاها لتعمل بفاعلية وإنسانية. فبالنسبة للخاطفين وعائلة الضحية أو شركة التأمين التي تحاول إعادة المُختطف إلى منزله بأمان، تُعدّ عملية الخطف والفدية، حدثًا لا يتكرّر (غالبًا). علاوة على ذلك، فمن الواضح أن هذه الشركات تعمل خارج نطاق جميع القواعد والمحركات الطبيعية للنشاط القانوني. وهذا بدوره يخلق إغراءات كبيرة للمختطفين لكي يقوموا بالغش والتلاعب والكذب والتراجع عن وعودهم، ورفض تسليم الضحايا أو حتى قتلهم، وهكذا دواليك.

تحديات شركات تأمين "الخطف والفدية"

وأوضحت الاقتصادية من جامعة "كينغز" في لندن، آنجا شورتلاند، والتي كتبت كتابًا حول سوق تأمين "الخطف والفدية"، لمجلة "ذي ويك"، أن "الطريقة الوحيدة التي يُمكن لعميلة الاختطاف أن تعمل كما يُفترض بها، هي أن يفهم الخاطفون أنهم في دائرة أعمال متكررة. لذا يوفون بوعودهم ويعاملون الرهائن بشكل جيد هذه المرة لأنهم يعرفون أنهم إذا لم يفعلوا ذلك فإن عملهم سيتراجع في المستقبل".

وهنا بالضبط يأتي دور الشركات الخاصة التي تقدّم الاستشارات والتغطية التأمينيّة، فعلى حد قول شورتلاند "إنها صفقة لمرة واحدة بين الأسرة والخاطف، لكنها تفاعل متكرر لسوق التأمين".

وهذا غيض من فيض. فتحتاج الشركات الخاصة في سبيل تنجيع التفاعلات المتكررة، إلى قدرة تشارك المعلومات. وهي بحاجة إلى استيعاب مميزات الخاطفين المتنوعين، وعليها تطوير استراتجيات فعالة، كما يجب عليها أن تجمّع جميع هذه المعلومات وأن تتعلم من بعضها البعض. لكن يتعين عليها أن تفعل ذلك كله بتكتم تام. فلا يُمكن لشركات قطاع "الخطف والفدية" مثلا، عقد مؤتمر سنوي عام يتضمن حلقات نقاش وندوات تناقش أفضل الطرق للعمل. ففي حال تمكن الخاطفون من التوصل إلى هويات الأشخاص الذين لديهم تأمين "الخطف والفدية" فإنهم قد يرفعون مطالب الفدية وفقًا لذلك. وإذا ما علموا الاستراتجيات التي يتبعها وكلاء التأمين، فإنهم قد يتكيفون معها. ونظرًا لأن معظم أرباب العمل يؤمّنون موظفيهم في معظم الأحيان، فلا يجب أن يعلم الموظف أيضًا أنه مؤمن عليه خشية أن يتصرف بتهوّر أو أن يفشي معلومات للخاطفين.

وهنا تُصبح مشاركة "لويدز لندن" في غاية الأهمية، فهي ليست شركة تأمين بحد ذاتها، بل سوقٌ منظمة لقطاع التأمين. وتقوم بفرض القواعد والتشريعات والممارسات الأمثل لوكلاء التأمين الذين يشتركون بها، كما أنها تُقرّر أقساط التأمين التي يجب أن يجبوها وتُحدد المبالغ المالية التي يحتاجونها لتغطية المخاطر المحتملة.

لقد عملت "لويدز لندن" بشكل أو بآخر منذ أواخر القرن السابع عشر، وارتكزت أعمالها الأولية بشكل أساسي على تنظيم التغطية التأمينية لصناعة الشحن البحري المزدهرة. أما اليوم، فهي تُعد سوقًا لمجموعة واسعة من منتجات التأمين في مئات الدول. وبعض هذه المنتجات متخصّصة للغاية: مثل تأمين سيقان راقصي فرقة ما، أو ضمان المظهر الخارجي لأحد الممثلين الرائدين في إنتاج فيلم روائي ما.

وتأمين "الخطف والفدية" هو بمثابة أحد الحقول الفرعية لقطاع التأمين، ونشأ تحت مظلة سوق "لويدز لندن". وبدأ عام 1932 ردًّا على اختطاف نجل الطيار والمهندس الأميركي، تشارلز لندبرغ، الرضيع، ومن ثم انطلق في الستينيات والسبعينيات بقوة كبيرة. ويُعمل به بشكله الحالي منذ أربعة عقود تقريبا، بل أن لديه طابقًا خاصًّا به في إحدى عمارات "لويدز لندن"، حيث يتجمع ممثلو جميع الشركات المنخرطة ويغطّون أعمال "الخطف والفدية".

وهم أشخاص يعرفون بعضهم البعض، ويرون بعضهم البعض من مكاتبهم بشكل يومي، ويتناولون طعام الغداء مع بعضهم البعض، فهم يشاركون المعرفة، وينسقون فيما بينهم، ويناقشون القضايا، وكل ذلك دون الكشف عن الأسرار التي يمكن أن يستفيد منها الخاطفون. وعلقت شورتلاند على هذه الحقيقة بأنه لا يُمكن "التفكير في إعداد أفضل للتبادل السري للمعلومات ذات الصلة".

وتوفر "لويدز لندن" أيضا، شكلًا من أشكال مراقبة الجودة لشركات التأمين نفسها. وتصل قواعدها الخاصة بهذا المجال المحدد من التأمين إلى وضع الاستراتيجيات والتكتيكات التي يجب على شركات "الخطف والفدية" استخدامها في مساعدة ضحايا الاختطاف والتفاعل مع الخاطفين. لكن متطلبات الأقساط ومساهمات رأس المال تخلق حاجزًا أمام الشركات الراغبة بدخول النادي، فعلى وكيل التأمين الراغب بالمشاركة الفعالة في سوق "الخطف والفدية"، أن يدخل إلى هذا النادي، من خلال الدف بموارده واتّباع القوانين.

وهذا أمر هام، لأن الأشخاص الذين يدفعون للخاطفين يمكن أن ينتابهم القدر ذاته من الإغراء الذي ينتاب الخاطفين بأنفسهم. كما توضّح التجربة المُكوِّنة لمعايير هذا القطاع في الأرجنتين، هناك حافز كبير للخضوع للاستسلام الفوري ومنح المطالبين بالفدية ما يريدونه. لكن ذلك يشجع على المزيد من عمليات الخطف والمطالب العالية.

وقد أقنع تضخم الفِدى الأرجنتيني الكثير من الشركات بأنها لا تستطيع تأمين الفدية فحسب، بل عليها المساعدة في توجيه المفاوضات عن طريق استقدام خبراء من الخارج للتشاور مع الشركات والأسر أثناء تفاعلهم مع الخاطفين. فلا تزال هناك مخاطر لا يمكن تجنّبها ولا يمكن التنبؤ بها، لكن المساهمة في عملية التفاوض جلبت قدرًا معينًا من البنيوية للعملية، حيث يدرك المفاوضون دائمًا وجود بعض ردود الأفعال المُختلقة (المسرحيّة) التي يمارسها الخاطفون، والمساومات التي يجب عليهم التماشيَ معها وتخطّيها قبل التوصّل لتحديد قيمة نهائية للفدية. كما تفرض السوق أيضًا الانضباط على الأشخاص والشركات الذين يمكن أن يكونوا أهدافًا، لذا، يخضع الراغبين بالحصول على تغطية أو تخفيض أقساط التأمين الخاصة بهم، إلى عملية فحص، وغالبًا ما يتمثل ذلك بأن يُفرض على الشركات وضع بروتوكولات أمنيّة مختلفة لتقليل فرصة الاختطاف.

وبالمقابل، يمكن للخاطفين التعامل مع هذه المحنة كاتفاقية عمل منظمة، أي أن يستثمرو الوقت والموارد للحفاظ حياة ضحاياهم وصحتهم؛ فقد قام بعضهم بتوفير أماكن لتلبية الاحتياجات الطبية غير المعتادة للضحايا، وكتبوا قواعد السلوك المتّبع مع المختطَفين، وبعضهم قدم إيصالات. فقد اكتشف الخاطفون بأنفسهم أن الأمور ستجري بسلاسلة أكبر إذا بنوا سمعة بأنهم جديرون بالثقة.

لكن الهدف الأساسيّ هو تجنب تضخم التكاليف. فبحسب وجهة نظر شورتلاند، يُشكل ذلك منطقًا أخلاقيًّا سليمًا، تمامًا كما هو منطق تجاريٌّ سليم، فعبر السيطرة على دفعات الفدية، يُقلّل وكيل التأمين الأرباح التي يجنيها الخاطفون مع كل فدية، وهذا يُخفض بالتالي، المبالغ التي يستطيع الخاطفون توظيفها لعمليّة الاختطاف القادمة، أو لأي مخطط تنوي المنظمة الإجرامية أو "الإرهابية" تنفيذه بالمستقبل.

وقالت شورتلاند إنه "إذا ما تُركت العائلات الغنية الغربية لقيادة عملية التفاوض على الفدية بمفردها، فمن المحتمل أن يتسبب ذلك بأضرار أكبر بكثير، وستكون عملية الاختطاف أكثر قسوة ومربحةً أكثر بالنسبة للخاطفين. وبمجرد أن يدور الحديث عن فدى بملايين الدولارات، فإن الأشخاص الذين لا يستطيعون تحمل كلفتها، إما يُقتلون، أو يتعفنون لسنوات وسنوات (في الحجز)".

المزايا الاقتصادية لعالم "الخطف والفدية" الغريب

وبطبيعة الحال، فإن جزء صغير فقط من المبالغ التي تُدفع سنويًّا كفدية، والتي تتراوح بين 500 مليون دولار و1.5 مليار دولار، يتم عبر سوق شركات تأمين "الخطف والفدية". فتُدفع الكثير من الفِدى في عمليات اختطاف لأشخاص "من الطبقة العاملة" أو "الطبقة الوسطى" التي تحدث كل عام، بمبالغ صغيرة. ولكن نظرًا لأن هذا النوع من عمليات الاختطاف يميل إلى أن يندرج تحت إطار الشؤون المحلية، فإن الحاجة إلى تواجد الثّقة والتّفاعلات المتكرّرة بين الأطراف نفسها يمكن أن تتقابل بشكل طبيعي إلى حد ما.

وبالنسبة لعمليات الاختطاف ككل، بما في ذلك عمليات الاختطاف التي لا يغطّيها سوق "الخطف والفدية"، فإن فرص عودة الضحية حية إلى منزلها، تبلغ نحو 90 بالمئة. وإن النسبة المئوية الأصغر من عمليات الاختطاف بالمجمل، هي تلك التي تشمل أطرافًا أجنبية وضحايا فاحشي الثراء، حيث يمكن أن تصبح إغراءات المعاملة لمرّة واحدة شديدة حقًا، وحيث تلعب شركات التأمين دورها.

يقضي عالم الاقتصاد كثيرًا من الوقت في مناقشة مزايا "الحكومة الكبيرة" مقابل "السوق الحرة" في ملخصات شاملة. لكن الأمر المثير للاهتمام في سوق "الخطف والفدية" هو كيفية خلطه لهذين المفهومين. ففي البداية، قد يرى المرئ نجاح السوق كدليل على أنه لا يجب للحكومات التدخل في المعاملات الخاصة. لكن التصميم العام لسوق "لويدز لندن" يوفر في الواقع بنية حكومة فعلية. فالمنافسة في ظل الرأسمالية هي في الحقيقة مجرد شكل معيّن من أشكال التعاون الاجتماعي، وهي موجّهة من قبل القواعد والمعايير المتفق عليها جماعيًّا. وبمجرد أن أدركت شركات التأمين أن عالم الاختطاف والفدية الغريب يتطلب شكلًا من أشكال التعاون القسري المركزي والجماعي، شرعت في إنشاء بيئة مؤسسية للقيام بذلك.

وتكمن المفارقة التي وجدتها شورتلاند، في أنه عندما تتورط الحكومات الفعلية في مفاوضات الخطف والفدية، فإنها تميل إلى أن تؤدي دورها بشكل سيّئ مقارنة بشركات تأمين هذا القطاع، وذلك ينبع أصلا من أنها لا تمتلك بنية حكم شاملة لهذه الحالات. فلا توجد هيئة دولية تضع القواعد وأفضل الممارسات للتعامل مع عمليات الاختطاف التي يتعين على جميع الحكومات الوطنية اتباعها. يُضاف إلى ذلك، أن المنظمات "الإرهابية" تُنفذ الكثير من عمليات الاختطاف والفدية التي تحدث سنويًّا حول العالم، ويميل القانون الدولي إلى حظر التفاوض معها أو الدفع لها تحت أي ظرف من الظروف. مع ذلك، فإن الحكومات تفاوض، لكنّها تفعل ذلك بشكل غير رسمي، ولا تتحدث عن تفاصيل المفاوضات، لذلك لا توجد فرصة لتبادل الخبرات أو التعلم.

ونتيجة لذلك، تستلم الحكومات في أحيان كثيرة إلى مطالب باهظة، مما يؤدي إلى تضخّم الفِدى الذي يضر بأشخاص آخرين وحكومات أخرى.

وذكرت شورتلاند التي ألّفت أيضًا مقترحًا لكيف يُمكن أن تتعلم الحكومات من سوق "الخطف والفدية" الخاصة، أن "الحكومة الفرنسية لا تهتم حقًا بالتكاليف التي تتكبدها على السويسريّين والألمان والإيطاليّين، وما إلى ذلك، بدفعها لفدى عالية. فهم (الفرنسيون) يريدون فقط أن تختفي المشكلة. وهذا يخلق أرضية خصبة لتضخم الفدى".

وبمعنى من المعاني، فإن سوق "الخطف والفدية" الخاصة تعمل بنجاعة أكبر عند عملها بقواعد حكومتها الشديدة، مما تستطيع الحكومات الوطنية أن تفعله عندما تضطر إلى التعامل مع عمليات الاختطاف. وعلى جميع الأصعدة في هذا القطاع، فإن الشركات الخاصة توصلت للنهج الأفضل.

التعليقات